Chcesz zaciągnąć kredyt gotówkowy, ale nie wiesz, od czego zacząć? Dowiedz się, jakie wymagania musisz spełnić i jak zwiększyć swoje szanse na pozytywną decyzję kredytową.

Kredyt gotówkowy to szybkie i popularne rozwiązanie, kiedy potrzebujesz dodatkowej gotówki – na remont, wakacje czy większy zakup. Ale zanim złożysz wniosek, warto wiedzieć, jakie warunki trzeba spełniać, żeby dostać kredyt gotówkowy, i co może stanąć Ci na drodze. W tym artykule przeprowadzimy Cię krok po kroku przez najważniejsze wymogi i formalności.

Najważniejsze informacje:

-

Stabilny dochód i pozytywna historia kredytowa to kluczowe warunki uzyskania kredytu gotówkowego.

-

Wymagane dokumenty to przede wszystkim dowód osobisty i potwierdzenie dochodów (np. zaświadczenie z pracy, wyciąg bankowy, PIT).

-

Akceptowane źródła dochodu to m.in. umowa o pracę, działalność gospodarcza, emerytura czy najem – ale nie wszystkie są traktowane jednakowo.

-

Najczęstsze przeszkody to zbyt niskie dochody, wysokie zobowiązania lub brak historii kredytowej – warto je wcześniej zidentyfikować i zminimalizować.

Jakie warunki trzeba spełnić, aby dostać kredyt gotówkowy?

Kiedy rozważasz wzięcie kredytu gotówkowego, dobrze jest wiedzieć jakie warunki trzeba spełniać — jeśli ich nie spełnisz, szansa na uzyskanie pozytywnej decyzji kredytowej maleje. Oto najważniejsze aspekty:

Odpowiedni wiek kredytobiorcy, poziom dochodu, historia kredytowa, status zatrudnienia

-

Zwykle bank wymaga, abyś był osobą pełnoletnią i miał pełną zdolność do czynności prawnych (czyli formalnie był zdolny do zawierania umów).

-

Musisz mieć wystarczający poziom dochodu — banki chcą widzieć, że będziesz w stanie spłacać raty oraz inne zobowiązania.

-

Weryfikowana jest Twoja historia kredytowa — czy w przeszłości terminowo regulowałeś inne zobowiązania i czy nie masz poważnych zaległości w rejestrach.

-

Status zatrudnienia: najbardziej komfortowa sytuacja dla banku to umowa o pracę na czas nieokreślony, stabilne zatrudnienie i regularny dochód.

Jakie są kluczowe aspekty wiarygodności kredytowej?

Wiarygodność kredytowa to pewien „pakiet” cech, które bank ocenia. Można je przyrównać do reputacji – im lepsza Twoja „reputacja” w oczach banku, tym łatwiej otrzymać kredyt. W skład wchodzą:

-

Regularność i wysokość dochodów — czy co miesiąc wpływa coś na konto, czy Twój dochód pozwala na spłatę rat plus życie.

-

Stabilność zatrudnienia — im dłuższy staż, im mniej zmian, tym bank czuje się spokojniej.

-

Obciążenia finansowe — jeżeli już masz sporo rat i zobowiązań, Twoja zdolność kredytowa może być zmniejszona.

-

Liczba zapytań kredytowych w rejestrach — dużo wniosków w krótkim czasie może być interpretowane jako większe ryzyko.

Jakie znaczenie ma historia kredytowa w procesie przyznawania kredytu?

Twoja historia kredytowa to jak Twoja „karta wyników” finansowych — pokazuje bankowi, czy w przeszłości spłacałeś zobowiązania.

-

Jeżeli są opóźnienia, wpisy w rejestrach dłużników, to znacznie zwiększa się ryzyko odmowy.

-

Z drugiej strony — dobra historia (regularne wpływy, brak zaległości, mniej zapytań) może znacząco zwiększyć Twoje szanse.

-

Warto wiedzieć, że nie ma jednej „magicznej liczby punktów” w Biuro Informacji Kredytowej (BIK), która gwarantuje decyzję pozytywną — banki mają własne modele oceny.

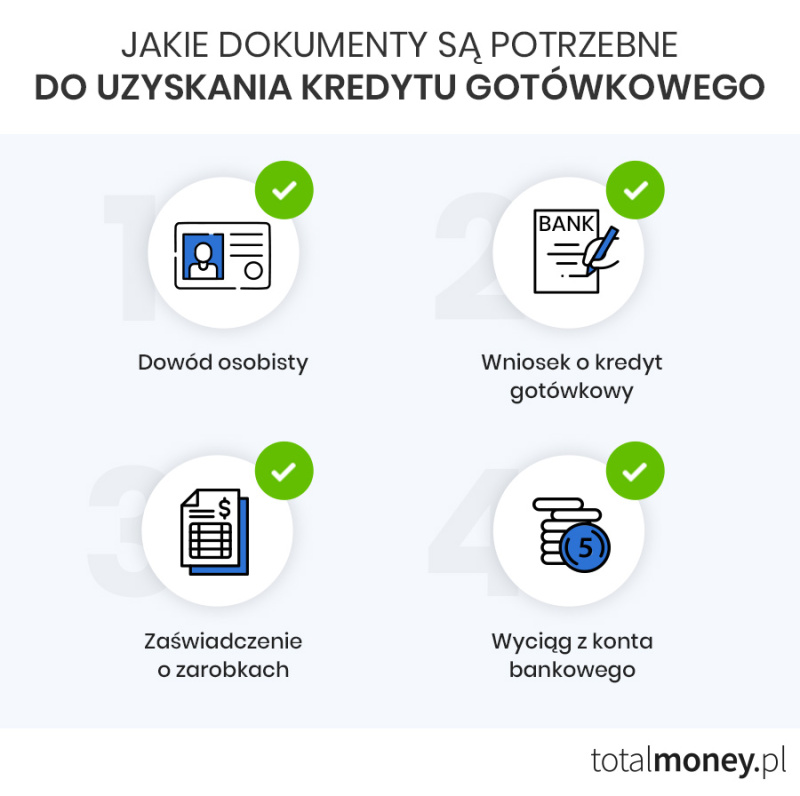

Jakie dokumenty są potrzebne do uzyskania kredytu gotówkowego?

Zanim klikniesz „Wyślij wniosek”, sprawdź, co jest potrzebne do wzięcia kredytu przez internet lub w oddziale — im lepiej przygotujesz dokumenty do kredytu, tym szybciej może potoczyć się decyzja.

Potrzebne dokumenty tożsamości, zaświadczenie o dochodach, wyciągi bankowe, deklaracja podatkowa (PIT)

-

Dokument tożsamości: dowód osobisty lub paszport — wymagany, by bank potwierdził Twoją tożsamość.

-

Dokumenty potwierdzające dochód — może to być zaświadczenie od pracodawcy, wyciągi z konta bankowego, deklaracja podatkowa (PIT), jeżeli wymagane.

-

Wyciągi bankowe: bank może poprosić o wykaz wpływów na konto za ostatnie miesiące, by zweryfikować Twój dochód i koszty.

-

W niektórych przypadkach: dokumenty potwierdzające formę zatrudnienia, staż, umowę, albo – w przypadku działalności gospodarczej – rozliczenia finansowe.

Jaka dokumentacja jest najważniejsza przy aplikowaniu o kredyt gotówkowy?

-

Najważniejszym dokumentem jest dowód regularnych dochodów — bez pewnego dochodu bank może uznać, że nie masz wystarczającej zdolności kredytowej.

-

Równie istotna jest historia spłat — bank może poprosić o historię Twoich zobowiązań lub sprawdzić w rejestrach.

-

Wnioskując przez internet, dokumenty mogą być przesyłane elektronicznie albo bank może wymagać tylko wyciągów z Twojego konta (np. w banku, w którym masz rachunek) co znacznie upraszcza proces.

Jakie są akceptowane źródła dochodów przez banki?

Czy każdy zarobek jest taki sam dla banku? Niestety — nie. Spójrz, jakie źródła dochodów banki najczęściej uznają i w jakim stopniu.

Umowy o pracę, działalność gospodarcza, dochody z najmu, emerytury i renty

-

Najbardziej preferowana jest umowa o pracę na czas nieokreślony — daje bankowi stabilność dochodu.

-

Dochód z działalności gospodarczej — banki akceptują, ale często wymagają więcej dokumentów, większej wiarygodności oraz dłuższego okresu prowadzenia działalności.

-

Dochody z najmu, emerytury, renty — są akceptowane, ale banki mogą je inaczej wyliczyć i traktować jako mniej stabilne niż umowa o pracę.

Czy wszystkie źródła dochodów są jednakowo akceptowane przez banki?

Nie — banki różnicują akceptację źródeł dochodu.

-

Dochód z umowy o pracę na czas nieokreślony = najwyższe zaufanie.

-

Dochód z umowy zlecenie, dzieło, kontrakt, działalność gospodarcza = większe wymagania, więcej dokumentów, czasem niższa kwota kredytu.

-

Dochód nieudokumentowany („na czarno”) zwykle wyklucza uzyskanie klasycznego kredytu bankowego.

Jakie są powszechne przeszkody w uzyskaniu kredytu gotówkowego?

Nawet jeśli myślisz: „Mam dochód, mam dokumenty” — to mogą pojawić się przeszkody. Warto je znać — jak “nawroty z usterkami” w systemie — i wiedzieć, jak można je pokonać.

Wysokie miesięczne zobowiązania, niedostateczny poziom dochodów, brak historii kredytowej

-

Jeżeli Twoje miesięczne już istniejące zobowiązania są duże w stosunku do dochodów — bank może uznać, że nie zostanie wystarczający „margines bezpieczeństwa” na spłatę nowej raty.

-

Jeśli dochód jest zbyt niski albo nieregularny — wtedy nawet przy „czystej” historii może być problem.

-

Brak historii kredytowej — czyli osoba, która nigdy nic nie kredytowała, może być traktowana jako „ryzyko”.

Jakie działania można podjąć, aby pokonać przeszkody w uzyskaniu kredytu?

-

Popraw swoją historię: spłacaj inne zobowiązania w terminie, minimalizuj opóźnienia — to poprawia ocenę w BIK.

-

Zmniejsz miesięczne zobowiązania: jeżeli to możliwe, spłać wcześniejsze kredyty czy pożyczki — to zwiększa margines dla przyszłej raty.

-

Upewnij się, że dokumentujesz dochód dobrze: dłuższy czas pracy, stabilność — to działa na Twoją korzyść.

-

Staraj się ograniczyć liczbę zapytań kredytowych w krótkim czasie, bo każde zapytanie może wpłynąć na scoring.

Jaką rolę odgrywa ocena punktowa BIK w przyznaniu kredytu?

-

Ocena punktowa BIK to nic innego jak liczbowy wskaźnik Twojej historii kredytowej — można go porównać do wyniku egzaminu z odpowiedzialności finansowej.

-

Przykładowo: bywa tak, że wynik od ok. 80/100 daje dobrą szansę na kredyt.

-

Jednak uwaga: to nie jest gwarancja — banki biorą pod uwagę też dochód, staż pracy, inne czynniki.

-

W praktyce: im wyższy scoring, tym lepiej; im niższy, tym bardziej bank będzie dokładnie przyglądał się Twojej sytuacji.

Jakie dodatkowe informacje mogą wpływać na dostępność kredytów?

Oprócz „standardowych” warunków, są jeszcze detale, które mogą mieć znaczenie — warto je znać, bo mogą zwiększyć (lub zmniejszyć) Twoje szanse.

Wpływ rodzaju umowy o pracę i automatyczne usunięcie wpisów z rejestru kredytowego

-

Rodzaj umowy o pracę: umowa na czas nieokreślony = najlepsza sprawa. Umowa na czas określony, zlecenie, kontrakt = więcej warunków, czasem większe wymagania.

-

Automatyczne usunięcie wpisów z rejestru kredytowego: kiedy negatywne wpisy (np. opóźnienia) są już przeszłością, ich wpływ na ocenę kredytową maleje. Warto o tym pamiętać przy planowaniu kolejnego kredytu.

W jaki sposób rodzaj umowy o pracę wpływa na szanse uzyskania kredytu?

-

Jeżeli pracujesz na umowę o pracę na czas nieokreślony — bank widzi większą stabilność i większe prawdopodobieństwo, że będziesz spłacać raty.

-

Jeżeli masz umowę na czas określony albo jesteś samozatrudniony — bank może wymagać dłuższego okresu pracy u danego pracodawcy lub dodatkowych zabezpieczeń.

-

W przypadku działalności gospodarczej — bank sprawdzi przychody, koszty, staż działalności, formę opodatkowania.

Co oznacza automatyczne usunięcie wpisów z rejestru kredytowego i jak może to wpłynąć na przyszłe aplikacje kredytowe?

-

Wpisy w rejestrach typu BIK, KRD mają wpływ na Twoją ocenę przez bank. Z punktu widzenia banku to jak „czarny znak” w historii.

-

Ale jeśli od zdarzenia minęło np. kilka lat i od tamtej pory Twoja sytuacja finansowa jest stabilna i bez opóźnień — bank może uznać, że ryzyko się zmniejszyło.

-

To znaczy: poprawa historii, czas i brak nowych negatywnych wpisów mogą realnie zwiększyć Twoje szanse w przyszłości.

Podsumowanie

Jeśli dziś zastanawiasz się: „jakie warunki trzeba spełniać, żeby dostać kredyt gotówkowy?” — oto najważniejsze punkty:

-

Masz pełną zdolność prawną, odpowiedni wiek, stabilny dochód, dobre zatrudnienie, pozytywną historię kredytową.

-

Przygotuj wszystkie dokumenty: tożsamość, dochód, wyciągi, ewentualnie PIT czy dokumenty działalności.

-

Upewnij się, że Twoje źródło dochodu jest akceptowalne: najlepiej umowa o pracę, ale mogą być też inne formy — choć z większymi wymogami.

-

Zwróć uwagę na przeszkody: zbyt wysokie zobowiązania, nieregularny dochód, słaba historia — i działaj, aby je poprawić.

-

Zwróć uwagę na dodatkowe czynniki: rodzaj umowy, wpisy w rejestrach, liczba zapytań — każdy z tych elementów może wpłynąć na Twoją decyzję.